沒有什么時候,外匯儲備像這般受所有人關注。

1月份,新的一年個人5萬美元的換匯額度生效;同時,1月恰逢春節,春節期間中國出境旅游總量約615萬人——即便按照每人花費1000美元計算,需要的外匯支出就高達61.5億美元。兩重因素疊加,中匯儲備3萬億美元關口能不能守住?

2月7日下午,央行 新的數據解答了上述問題。

外儲跌破3萬億,機構:這是根本好轉

外管局數據顯示,2017年1月份,中匯儲備29982億美元,跌破3萬億美元大關,較上月末的30105億美元下降了123億美元,這是外匯儲備連續第七個月縮水。此前市場預期,隨著1月份美元走弱及資本外流控制,1月外匯儲備是有可能微升的。

上述數據公布后,人民幣對美元離岸匯率一度從6.8259貶值至6.8371,但截至發稿前又回升至6.8325。

對此, 外匯管理局有關負責人在此前的答記者問時解釋道,從1月份的情況看,央行向市場提供外匯資金以調節外匯供需平衡,是造成外匯儲備規模下降的主要原因。由于適逢農歷春節,居民境外旅游、消費等活動增多,企業償債和結算等財務操作也會增加,帶來相應用匯需求,成為外匯儲備規模下降的季節性因素。

記者也注意到,外匯儲備跌破3萬億美元,為2011年3月份以來的 次,而正是這一整數關口,也備受外界關注,有觀點將其視為“重要心理防線”。

對此,外管局上述負責人認為,外匯儲備是一個連續變量,在復雜多變的內外部經濟金融環境下,儲備規模上下波動是正常的,無須特別看重所謂的“整數關口”。無論從 規模看還是用其他各種充足性指標進行衡量,我匯儲備規模都是充裕的。

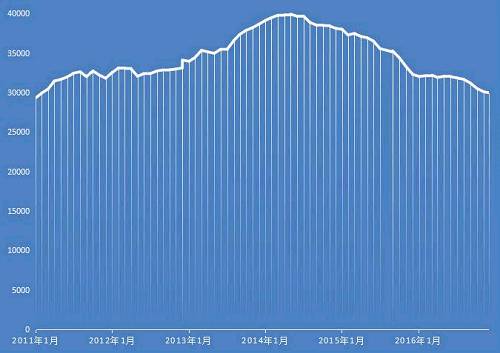

2011年以來外儲數據(單位:億美元數據來源:外管局)

招商證券宏觀主管謝亞軒也認為,3萬億美元并非外匯儲備的底線:

從外匯市場建設、匯率市場化和清潔浮動(即自由浮動,編輯注)的角度看,私人部門應該 多地持有對外資產,公共部門即央行持有的外匯儲備規模將穩步下降,實現“藏匯于民”。

上述外管局負責人還列舉了外匯儲備變化中的積極因素。無論是同比還是環比,外儲降幅均明顯縮窄。

國泰君安的觀點 為積極樂觀。其表示,1月外儲僅下降123億美元,即使是剔除了“估值效應”的貢獻,實際外儲消耗也不超過400億美元,與去年同期的情況相比(剔除“估值效應”下降約900億美元),幾乎是“天翻地覆”的。

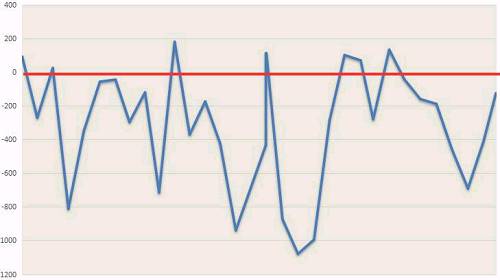

2014年6月~2017年1月外儲變動情況,負數代表流出(單位:億美元數據來源:外管局)

中國民生銀行 席員溫彬對每日經濟記者表示,1月份外儲規模降幅收窄,主要有兩方面因素影響:

一是今年1月份美元指數下跌2.64%,外匯儲備投資中以歐元、日元等計價資產估值增加;

二是人民幣對美元止跌反彈,人民幣貶值預期暫時逆轉,再加上加強外匯合規性審查,結售匯逆差情況或有所好轉。

特朗普助攻,中國“內功”是關鍵

1月26日,2017年1月 后一個交易日,人民幣對美元即期匯率收盤報6.8780,1月累計升值1.04%,從2016年底的6.96水平反彈至6.87水平,人民幣對美元中間價1月則升值1.14%,兩者雙雙結束連續三個月跌勢。

2015年8月以來美元/人民幣中間(月K線),數據增長代表人民幣相對貶值

美元1月份走弱,程度上了人民幣貶值的壓力,而美元走弱,與特朗普打壓美元的言論又密切相關。特朗普1月中旬指出,美元已“過度強勢”,企業因而失去競爭優勢,“強勢美元正在將我們推入深淵”(it's killing us)。美元指數應聲大跌,1月份美元指數下跌近2.7%,創出1987年以來 差年度開局表現。

近期麥格理、大華銀行等多家 金融機構分析認為,隨著特朗普新政不確定性持續上升,近期美元指數預計仍將持續承壓。

美元相對走弱意味著其他貨幣有望走強,這對外匯儲備壓力也有幫助。

1月份美元指數大幅下跌

除了1月份有利的 市場環境,監管部門對跨境資本流動加強管理,也對放緩資本流出起到了積極作用。1月以來,監管部門針對外匯和資本流動的宏觀審慎管理進一步加強(包括重申境內購匯不得用于境外買房和證券投資、大額交易和可疑交易報告新規等),短期投機性資本流動進一步受到。

對于外匯儲備未來的變動情況,上述外管局負責人表示,當前,我國經濟繼續保持中高速增長、經常項目保持順差、財政狀況較好、金融體系穩健的基本面沒有改變,這些有利因素都將繼續支持人民幣成為穩定的強勢貨幣,也將外匯儲備規模保持在合理充裕的水平上。

國開證券部副總經理杜征征對每日經濟記者表示,隨著近期人民幣匯率保持穩定,美元短時間難以再現此前強勢,短期外儲小幅減少甚至超預期增長都是可能的。但全年來看,人民幣貶值趨勢不改,外儲延續下降態勢。

此外,券商也集中點評了1月份外儲數據,每日經濟記者整理如下:

招商證券:預計2017年中國跨境資本外流規模有望收窄,儲備下降的速度有可能放慢。

申萬宏源:目前外儲距離合理規模1.5萬-2.5萬億美元仍有空間,隨著人民幣貶值預期打破,資本外流壓力逐漸,短期外儲或將出現雙向波動。今年外儲變化的節奏在上半年或將以震蕩企穩為主,壓力主要在下半年顯現。屆時需關注美聯儲加息的時間。

方正證券任澤平:外儲下降主因是季節性和央行外匯市場操作,中國進入加息周期,三月加息概率較低,未來外匯儲備壓力會降低,穩匯率政策也不會放松。

國泰君安:1月外儲降幅甚微, 直接原因是人民幣貶值趨勢的逆轉,未來1~2個季度,人民幣維持階段性企穩甚至進一步升值的概率明顯提升。